050-5482-3573

050-5482-3573 メールでのご相談

メールでのご相談

自己破産後のiDeCoはどうなる?弁護士が真実を解説

自己破産自己破産してもiDeCoの資産は失われません。法律で「差押禁止財産」と定められているため、老後資金は守られます。本記事では、なぜiDeCoが差し押さえられないのか、NISAとの違いや破産後の掛金の扱いについて、弁護士が真実を分かりやすく解説します。

目次

自己破産とは何か

自己破産とは、返済が困難になった債務者が裁判所に申し立てることで、法律に基づき借金の支払い義務を免除してもらう制度です。支払い不能の状態にあることが前提であり、免責が認められると、原則として残っている借金の返済義務は消滅します。

手続きの過程では、財産の一部が破産管財人によって管理・換価される場合がありますが、生活に不可欠な財産や、法令で保護されている資産(iDeCoなど)は処分の対象外です。自己破産は「人生の再スタートを切るための制度」と位置づけられており、過度に恐れる必要はありません。生活再建に向けた重要な選択肢の一つといえます。

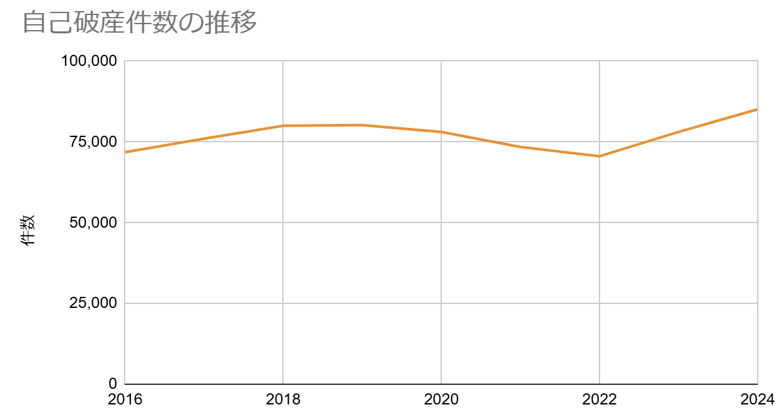

自己破産件数の推移

出典:司法統計年報(最高裁判所事務総局)をもとに筆者作成

自己破産後のiDeCoの扱いについて

自己破産とiDeCoの関係は、多くの方が誤解しやすいテーマです。とくに「破産すると年金資産も失われるのではないか」という不安を抱く人は少なくありません。しかし、実際には法律上の明確な保護が存在し、iDeCoは特殊な取り扱いを受けています。本記事では、専門的な知識がなくても理解できるよう、制度の基本から法的根拠まで簡潔に整理し、読者が安心して情報を得られる構成としました。

iDeCoとは何か?

個人型確定拠出年金(iDeCo)は、老後資金の形成を目的とした私的年金制度で、掛金が全額所得控除の対象となるため、節税効果が高い点が特徴です。加入者自身が運用商品を選び、60歳以降に年金または一時金として受け取ります。公的年金とは異なり、個人が主体となって積み立てる「自助努力型」の年金制度として広く利用されています。

自己破産後のiDeCoの取り扱い

なお、自己破産に至るまでには、借金問題の悪化や返済困難といった背景があり、弁護士や専門家への相談によって手続きの流れを把握するケースも多く見られます。これらの債務整理制度の概要を理解することは、破産後の資金管理に役立つ重要なポイントとなります。

結論からいえば、**自己破産をしてもiDeCoの積立資産は原則として失われません。**理由は明確で、iDeCoの資産は法律上「差押禁止財産」として扱われ、破産手続きにおける破産財団に含まれないためです。破産手続中であっても積立済みの資産が処分の対象になることはありません。ただし、掛金の拠出を継続できるかどうかは収入状況や生活再建の計画によって異なります。

さらに詳しく言うと、iDeCoの資産が破産手続から除外されるのは、加入者自身が任意に引き出したり換金したりすることができず、あくまで「老後の生活を支えるための資産」と明確に位置づけられているためです。そのため、破産管財人であっても取り扱いが制限され、他の金融商品と比べて非常に強い保護を受けています。また、破産手続中の混乱期においても資産が減額されたり凍結されたりすることはありません。

一方で、掛金の継続に関しては慎重な検討が必要です。自己破産後は収入や家計の状況が大きく変動することが多いため、以前と同じ金額を拠出し続けることが難しいケースもあります。無理をして拠出を続けるのではなく、一時的に掛金の停止(加入者資格の休止)を選択することも可能であり、この間も積み立ててきた資産はそのまま運用が継続されます。休止中に資産が消滅したり、受給資格に不利な影響が及んだりすることはありません。

さらに、家計が改善し、将来的に余裕が生まれた段階で掛金を再開することもできます。再開後は、運用状況に応じて商品を見直したり、長期的なライフプランに合わせて積立額を調整することも可能です。このように、iDeCoは破産後の生活再建期においても柔軟に運用できる制度であり、将来の老後資金づくりを継続するための大きな支えとなります。

自己破産と差し押さえの関係

差し押さえ対象となる財産とは

差押の対象となる財産は、原則として換価可能なお金や資金、給料債権などが含まれます。また、退職金についても一部が差押対象と認められる場合があり、手続きの際には注意が必要です。

自己破産では、原則として債務者の財産のうち、一定価値以上のものが破産管財人によって換価され、債権者への配当に回されます。対象となる典型例としては、預貯金、不動産、車両、投資商品などの金融資産が挙げられます。「換金可能で財産的価値が高いもの」が差し押さえ対象となるというのが大原則です。

差し押さえが禁止されている財産

これらの差押禁止財産については、確定拠出年金や生活必需品のほか、個人の最低限の生活維持に必要と判断される財産が含まれます。破産制度では、すべての財産が処分されるわけではなく、制度の趣旨に沿って生活再建が可能な範囲が認められています。

一方で、生活に不可欠な一定の財産は差し押さえの対象外となります。例えば、一定額の現金、衣類、家具、生活必需品、職業に必要な道具などがこれに該当します。また、法律により差押禁止と明記された財産についても同様に保護されます。iDeCoについても、後述する確定拠出年金法の規定によって保護が及んでいます。

iDeCoが差し押さえられない理由

確定拠出年金法の規定

確定拠出年金法では、加入者が60歳になるまで年金資産を引き出すことができないと規定されています(いわゆる”中途引き出し禁止”)。さらに、年金資産は差押禁止財産として明確に位置づけられています。そのため、債権者や破産管財人であっても、60歳前のiDeCo資産にアクセスすることはできません。

加えて、年金資産は「将来の生活保障を目的とした特別な財産」として扱われており、他の一般的な金融資産とは法的性質が大きく異なります。制度の設計段階から、生活困窮や破産といった事態が起こっても積み立てた老後資金が失われないように配慮されているため、強力な保護が与えられているのです。また、年金資産の管理主体は加入者本人ではなく運営管理機関であるため、加入者が自由に引き出すことができないという点も、差し押さえを禁止する理由のひとつとなっています。この「処分不可能性」が法律上の保護をさらに強固なものにしています。

自己破産時の法的保護

破産手続きにおいては、免責が認められるかどうかが重要な分岐点となります。弁護士事務所では、免責許可基準を一覧で説明し、利用者が誤解しやすい注意点について紹介することが一般的です。また、破産管財人による財産調査に際しては、銀行口座や投資口座へのアクセス制限が行われる場合もあり、手続きの流れを正しく理解しておく必要があります。

自己破産においては、破産財団に組み入れられる財産か否かが最も重要な判断基準となりますが、iDeCoの積立資産は破産法上の財団財産から除外されると考えられています。理由は、加入者が自由に処分できず、また法令により保護された将来の老後資金であるためです。この点が、他の投資商品と大きく異なるポイントです。

さらに、破産手続における実務でも、iDeCoの資産は「本人が任意に処分できない財産であり、老後に必要不可欠な生活保障資産」として位置づけられるため、破産管財人が対象とすることはありません。例えば、投資信託や株式などは換価対象になるにもかかわらず、iDeCoについては法律によって守られている点が大きく異なります。また、仮に債権者が強制執行を申し立てたとしても、運営管理機関が法令に基づき対応を拒否するため、差し押さえを実行することは不可能です。

iDeCoが受ける法的保護は「現時点で引き出せない」という制度の性質と、「将来の生活保障を守る」という公的政策の両面から成り立っています。そのため、自己破産したとしても安心して資産を保持でき、老後の生活基盤を確保するうえで極めて重要な役割を果たします。

自己破産後の資産管理

自己破産後の資産の見直し

自己破産後の家計管理では、日々の生活費だけでなく、お金の流れ全体を把握することが大切です。支出の一覧を作成し、必要な費用と不要な費用を明確に区分することで、今後の再出発に向けた基盤を整えることができます。この段階で再び借金を重ねることのないよう、注意深い資金管理が求められます。

自己破産後は、家計の立て直しが重要課題となります。生活費の見直し、収入の安定化、不要な支出の削減などが必要です。そのうえで、老後資金形成についても再検討することが求められます。iDeCoを継続する場合でも、無理のない掛金設定に調整することが重要です。

さらに、破産後は家計の優先順位が大きく変化します。これまでは貯蓄や投資を重視していたとしても、破産後はまず生活基盤を安定させることが最優先となり、特に「固定費の削減」が鍵を握ります。住居費、通信費、保険料など継続的に発生する支出を見直すことで、将来的に無理なく再び資産形成に移行できる環境を整えることができます。また、家計簿アプリを活用して支出の可視化を行うことで、無駄な支出が明確になり、効率的な資金管理が可能になります。

さらに付け加えると、破産後は心理的な不安から過度に節約したり、逆に現実逃避として浪費してしまうケースも少なくありません。そのため、必要に応じて家計相談窓口や専門家にアドバイスを求めることも効果的です。家計の健全化は一人で抱え込む必要はなく、第三者の視点を取り入れることで、より現実的で持続可能な改善策を構築できます。

iDeCo以外の資産の管理方法

破産に関連する制度を理解することは、今後の資産形成においても重要です。たとえばNISAや企業型確定拠出年金など、各制度の概要を押さえることで、再び不必要なリスクを抱えずに済みます。また、信頼できる情報を得るためには、公的サイトや専門家によるコラムを参照することも効果的です。

iDeCo以外にも、NISAや預貯金、企業型DCなど、さまざまな資産管理方法があります。ただし、自己破産後は信用情報への影響が残るため、金融サービスの利用に一部制限がかかる場合があります。まずは安全性の高い貯蓄や、固定費削減を中心とした健全な家計管理を優先するのが現実的です。

加えて、破産後の数年間はクレジットカードやローンの利用が制限されるため、資産管理の中心は「現金」と「預貯金」になります。特に、急な出費に備える生活防衛資金を確保することが重要であり、一般的には最低でも3か月〜6か月分の生活費を目安に貯蓄しておくことが推奨されます。その後、生活基盤が安定してきた段階で、企業型DCのマッチング拠出や少額の積立投資など、リスクを抑えた資産形成手段を再検討することができます。

また、NISAについては、自己破産前に保有していた商品は換価対象になる可能性がありますが、破産後に新規投資が行えないわけではありません。信用情報が回復した後であれば、再び積立投資を活用して資産形成を再スタートすることができます。投資を再開する際には、リスクの高い商品ではなく、分散投資を軸にしたインデックス型の投資信託など、長期運用に向いた商品を選ぶことが望ましいと言えます。

このように、iDeCo以外の選択肢も慎重に利用しながら、破産後の生活再建と並行して資産形成の土台を再構築していくことが重要です。

よくある質問とその回答

以下は、読者から特に多く寄せられる疑問を整理したものです。複雑に見える制度も、ポイントを押さえて理解することで安心して手続きに進むことができます。

補足コラム:自己破産とiDeCo・金融制度の全体像(概要)

自己破産を検討する段階では、借金の返済が困難になった理由や、どのような手続きを進めるべきかについて、まず専門家へ相談することが一般的です。多くの場合、弁護士事務所では、自己破産・任意整理・個人再生といった債務整理の種類を一覧で分かりやすく紹介し、利用者が抱える問題に応じた最適な制度を案内します。弁護士費用の目安や注意点、免責許可の要件なども事前に説明されるため、安心して手続を進められます。

また、破産手続においては、給与(給料)や退職金、さらには各種サイトで保有しているポイント資産がどのように評価されるのかといった関連情報も重要となります。とくに退職金は一部が財産として扱われることがあり、差押の対象になる金額が一部算定されるケースもあります(※iDeCoは差押禁止財産であり例外)。

さらに、破産管財人が財産を管理する際には「差押」と「差し押さえ」という用語の違いが意外に理解されにくいため、弁護士から丁寧に説明を受けることがあります。一般に、破産者が自由に使える現金や資金、お金の流れが制限される場面では、必ず法的根拠と明確な理由が提示されます。強制執行手続では、金融機関へのアクセスが制限されることもあるため、この点の注意が必要です。

この補足コラムは、読者が制度の全体像を把握し、必要であれば専門家へ相談するきっかけを提供することを目的としています。

自己破産後のNISAはどうなる?

NISA口座に保有している金融商品は、一般的な投資商品と同じ扱いとなり、差し押さえ対象になる可能性があります。自己破産の手続きでは、NISAの保有資産も換価対象となり得るため注意が必要です。すでに保有している商品は売却される可能性が高く、破産財団に組み入れられることがあります。

iDeCoの運用は続けられるのか?

自己破産後でも、既に積み立てたiDeCo資産は保護されますが、掛金の継続可否は状況によります。収入状況が安定し、生活再建に支障がないのであれば掛金拠出を再開することは可能です。無理に掛金を支払う必要はなく、状況に応じて「拠出停止(加入者資格の休止)」という選択肢もあります。

その他のコラム

自己破産手続き中でも転職は可能?ばれるリスクと注意点を徹底解説!

自己破産はじめに 自己破産の手続きを進めている最中に、「転職してもいいのだろうか」「会社にばれたらどうしよう」と不安を抱える方は多くいます。経済的に厳しい状況のなかでも、生活を立て直すためには安定した収入を確保することが不可欠です。ところが、破産手続き中はさまざまな法的制約や手続きが存在し、行動に慎重さが求められます。 本記事では、自己破産手続き中の転職が本当に可能なのか、どのような場合に問題となるの

看護師が自己破産をするとどうなる?債務整理の種類と資格制限について解説します

自己破産看護師として仕事を続けながら借金問題を抱えている場合「自己破産をすると資格に影響が出るのではないか」「勤務先に知られて解雇されるのではないか」といった不安を感じる人は少なくありません。 自己破産は債務整理のひとつであり、借金の返済が困難な状態になった場合に利用できる法律で認められている解決方法です。しかし、仕事への影響や生活への影響、債務整理の費用、裁判所での手続きの流れ、弁護士へ相談する必

自己破産と選挙権の関係を完全ガイド|誤解しやすいポイント

自己破産自己破産は、返済の見込みが立たない多額の借金を抱えた人が裁判所に申立てを行い、免責許可を受けることで返済義務を免除してもらう債務整理の一つです(破産法第1条)。多くの場合は弁護士や司法書士が本人を代理し手続きを行います。 一方、選挙権は国民が政治に参加するための重要な人権の1つであり、日本国憲法第15条および第44条によって保障されています。 しかし「自己破産すると選挙権を失うのでは?

交通事故の示談金は自己破産をしたらどうなる?免責で支払い免除されるのか

自己破産交通事故は、被害者に大きな損害と精神的負担を与えます。治療費や通院費、休業損害などの費用が積み重なり、賠償金の請求や示談交渉が必要になります。しかし、加害者が「自己破産」した場合、示談金はどうなるのでしょうか。 自己破産で支払い義務がなくなるかどうかは「免責債権に該当するかどうか」がポイントとなります。交通事故の状況によっては自己破産をしても支払い義務がなくならないケースもありますが、免責債

自己破産と引っ越しについて解説します!許可が必要になるケースとは?

自己破産自己破産をすると引っ越しが制限される場合があります。この記事では、自己破産と引っ越しの関係、許可が必要なケース、手続き後の注意点、賃貸契約のコツなどを詳しく解説します。 自己破産を検討している人や、すでに申立てを予定している人の中には「できないことがふえてしまうのではないか」と心配になる方もいらっしゃるでしょう。 中でも「引っ越しはできるのか」「許可が必要なの?」と

メールでのご相談

メールでのご相談

050-5482-3573

050-5482-3573